Payback Pay: Wird das Bonusprogramm mobiles Bezahlen zum Mainstream machen?

von Florian Treiß am 27.April 2016 in FinTech, Highlight, Mobile Payment, News, Trends

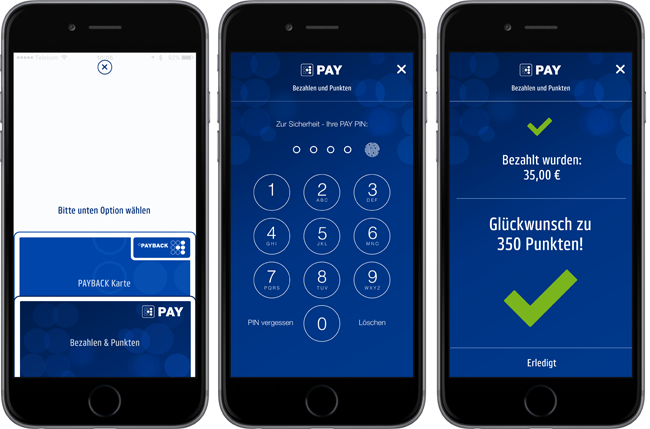

So wird mobiles Bezahlen mit Payback Pay aussehen

Haben Sie eine Payback-Karte? Diese Frage könnte womöglich bald der Vergangenheit angehören, denn Payback rollt, wie von uns schon im Februar vermutet, in Kürze eine neue App aus, die die Plastikkarte im Grunde überflüssig macht – und als neue Kernfunktion auch Mobile Payment anbietet. Die Einführung der Zahlungsfunktion erfolgt schrittweise, und zwar ab Juni in den Drogeriemärkten von dm, ab Juli bei Real und spätestens im Herbst bei Aral, Galeria Kaufhof, Rewe und Alnatura. Die Zahlung erfolgt dabei per Lastschriftverfahren.

Wir haben mit dem RatPack der FinTech-Branche (André M. Bajorat, Maik Klotz, Rafael Otero, Jochen Siegert und Kilian Thalhammer) darüber gesprochen, wie es den Vorstoß von Payback ins Mobile Payment einschätzt. Der Ansatz, dass Payment bloß ein Feature innerhalb der App ist, aber kein neues Produkt, kommt bei allen Experten gut an. Auch der Ansatz, auf das Lastschriftverfahren zu setzen, ist für das RatPack nachvollziehbar – schließlich hält dies die Kosten für teilnehmende Händler klein. Die Lösung ist zudem ein Angriff auf das bestehende Payment-Ökosystem (Acquirer, Issuer, Card Schemes, Netzbetreiber) und könnte für die gesamte Kreditwirtschaft zu einem Déjà vu werden, denn Payback könnte zum „Paypal des stationären Handels“ werden, meint Jochen Siegert.

Wir haben mit dem RatPack der FinTech-Branche (André M. Bajorat, Maik Klotz, Rafael Otero, Jochen Siegert und Kilian Thalhammer) darüber gesprochen, wie es den Vorstoß von Payback ins Mobile Payment einschätzt. Der Ansatz, dass Payment bloß ein Feature innerhalb der App ist, aber kein neues Produkt, kommt bei allen Experten gut an. Auch der Ansatz, auf das Lastschriftverfahren zu setzen, ist für das RatPack nachvollziehbar – schließlich hält dies die Kosten für teilnehmende Händler klein. Die Lösung ist zudem ein Angriff auf das bestehende Payment-Ökosystem (Acquirer, Issuer, Card Schemes, Netzbetreiber) und könnte für die gesamte Kreditwirtschaft zu einem Déjà vu werden, denn Payback könnte zum „Paypal des stationären Handels“ werden, meint Jochen Siegert.

André M. Bajorat

André M. Bajorat

Payback hat sicherlich eine der besten Ausgangspositionen, um Mobile Payment in Deutschland auf ein neues Level zu heben.

Viele ungelöste oder offene Fragen bei bisherigen Ansätzen sind bei Payback anders:

- Händerakzeptanz ist vorhanden

- installierte Basis beim Nutzer ist vorhanden

- Mehrwerte durch bestehendes Loyalty-Scheme und Angebote sind vorhanden

Sollte es Payback nicht schaffen uns mehr an das mobile Bezahlen heranzuführen, dann weiss ich nicht mehr, wer es sein sollte. Die nun vorgestellte Lösung macht aber weit mehr als Hoffnung, da viele Dinge wie UX und Branding auch der Partner smart gelöst wurden. Zudem sind eine Reihe vieler netter Addons integriert. Überzeugend ist auch die sehr einfache Integration der Bezahloption. Einfach Bestehendes nutzen! Das Konto.

André M. Bajorat ist Unternehmer, Berater, Speaker, Business-Angel und Mentor im deutschen Startup- und FinTech-Umfeld aktiv. Aktuell ist er als CEO bei figo.io, Partner bei KI-Finance sowie im Advisoryboard von FinLeap und Cringle aktiv. Twitter: @ambajorat

Maik Klotz

Maik Klotz

Payback Pay rundet die ohnehin schon gut genutzte Payback-App sinnvoll ab. Das auf dem QR-Code basierende Verfahren ist furchtbar, aber in diesem Zusammenhang völlig sekundär. Nicht Mobile Payment steht im Fokus, sondern das Sammeln von Punkten. Genau deshalb kann Payback Pay auch funktionieren, denn Kunden entscheiden sich für das Bonusprogramm, Payment gibts es on Top. Payment kann man nutzen, muss man aber nicht.

Während die Mobile-Payment-Anbieter wie Vodafone & Co noch nach Mehrwerten suchen, macht Payback das einzig richtige: Erst der Mehrwert für den Kunden, dann den Zusatznutzen. Bonusprogramm, dann Payment. Das ganze Händlerübergreifend, zumindest in den Verticals, wo sich Payback bewegt. Damit ist Payback Pay vom Start weg das einzige relevante händlerübergreifende System in Deutschland, welches in einer App Bonusprogramm und Mobile Payment vereint.

Der Händler optimiert mit Payback Pay seine Bargeldentsorgung und der Kunde, der die Payback-App ohnehin nutzt, kann mobil Bezahlen. Vorteil für alle Parteien. Um die Verbreitung muss sich Payback auch keine Sorgen machen, Payback hat bereits ein breites Händlernetzwerk und Millionen von App-Nutzern. Henne-Ei-Problem gelöst. Die Voraussetzungen sind gut, aber ob Payback Pay am Ende des Tages vom Nutzer angenommen wird, wird sich zeigen müssen. Im Grunde muss sich Payback darüber aber nur wenig Sorgen machen, Kerngeschäft ist nicht Payment.

Wichtiger ist das Bonus-Programm und das Frontend zum Kunden. Auch hat Payback ordentlich Gas gegeben und viel Energie in das Design und UX gesteckt. Das ist ein eindeutiges Signal, die Nutzer sind Payback wichtig. Sollten die Nutzer das honorieren, dann wird vielleicht Payback zur Wallet, die kein anderer bisher bieten konnte. Und vielleicht sehen wir dann sogar Funktionen wie Peer-2-Peer Payment von Payback. Nutzer haben sie genug.

Maik Klotz ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät Maik Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Aktuell ist er als als Senior Consultant bei der KI-Finance GmbH aktiv. Er ist Organisator der Reinventing Workshops. Twitter: @klotzbrocken

Rafael Otero

Rafael Otero

Payback hat sicherlich die besten Voraussetzungen, um in Deutschland eine neue Ära einzuleiten. Payback hat eine etablierte und sehr breite Händlerbasis, eine sehr breite und z.T. hoch engagierte Kundenbasis und ausserdem verstehen die Kunden schon heute Payback als “Teil” des Bezahlprozesses. Die Wahl des “unsexy” QR-Codes ist hier meines Erachtens nur konsequent, man darf aber hoffen, dass hier zeitnah auch die kontaktlose Variante eingeführt wird.

Der Fokus auf Markt, die Detailliebe, die gute User Experience und der gut orchestrierte Launch ist schon ein WOW-Effekt wenn man bedenkt, dass es sich um eine Tochterfirma von American Express handelt und damit um einen Dinosaurier der Branche. Wenn man sich dagegen die traurigen Gehversuche anderer Player anschaut, kann man schon fast Mitleid haben.

Die Kombi American Express und Payback plus Payback Pay lässt viel Phantasie und Spekulation zu, was hier noch alles zu erwarten ist. American Express betreibt mit seinem Rewards-Programm ein global sehr erfolgreiches Loyalty-Programm (inkl. jeder Menge White-label Partnerschaften mit Airlines weltweit) und Payback ist eines der erfolgreichsten Loyalty-Programme in Deutschland. Ist also Payback Pay der Pilot für ein globales roll-out? Bisher können Rewards nur sehr eingeschränkt im Handel als “Währung” genutzt werden.

Trotz der Phantasie, die das Announcement von Payback Pay auslöst, muss auch diese Bezahlmethode sich noch beweisen. Änderungen am Point of Sale passieren traditionell graduell. Die Händler- bzw. Kassierer-Schulung und die Adaption durch die Konsumenten brauchen Zeit und benötigen einen langen Atem, aber wer sollte dies besser wissen als Payback. Bisher muss ich aber sagen: “Hut ab” – bitte mehr davon.

Rafael Otero ist Unternehmer, Business-Angel und Mentor im Startup- und FinTech-Umfeld. Rafael schaut zurück auf über 10 Jahre Erfahrung im Payment Bereich in denen er in Führungspositionen oder als Co-Founder aktiv war. Aktuell ist er Co-Founder bei payleven der globalen Kartenakzeptanz-Lösung für KMUs. Twitter: @rotero

Jochen Siegert

Jochen Siegert

Die Unterschiede bei der Einführung neuer Zahlverfahren könnten derzeit in Deutschland nicht konträrer sein – Banken (Paydirekt/girocard mobile), Mobilfunkanbieter und Payback. Über die „Versuche“ der Banken und Telcos wurde viel geschrieben. Payback macht dagegen vieeel, sehr viel richtig.

- gut orchestrierter Launch zum richtigen Zeitpunkt (EHI Kongress), wenn die Zielgruppe (Handel) vor Ort und offen ist (anders als Paydirekt, das zum ungünstigsten Zeitpunkt, dem Weihnachtsgeschäft, einen Launchversuch wagte).

- Alle relevanten Payback- Händler als Launchpartner von Tag 1 statt „eine Lösung sucht ein Problem und händeringend Akzeptanzpartner für eine Alltagsnutzung“.

- Kundenfokus – Payback versteht, anders als die Banken und Telcos, dass Payment eben KEIN Produkt ist, sondern nur ein Feature. Das Produkt von Payback ist Rewards und Payment rundet es ab – in einem einzigen Prozessschritt. Telcos sehen es umgekehrt, Banken wissen in der Regel nicht einmal von weiteren Prozess- Schritten.

- Nicht Technik-, sondern Markt-/Kundengetrieben.

- Pricing – der Handel ist preisgetrieben, daher ist es nur konsequent auf die “günstigere” Lastschrift zu setzen statt Karte oder gar signifikant darüber wie Paydirekt im Onlinekanal.

- Payment ist NICHT – es gibt kein Payback Pay, sondern Payment einfach der letzte logische Payback-Prozessschritt und nicht standalone.

Payback greift damit viele in der Payments-Industrie an und entfernt sie aus der Wertschöpfung: Acquirer, Issuer, Card Schemes, Netzbetreiber… Die User Experience fühlt sich zudem an wie das Internet auf dem iPhone vs WAP auf dem Nokia-Handy bei den Lösungen der Banken und der Mobilfunkanbieter. Das merkte man auch gestern beim EHI-Kongress. Nach “Apple” aka Payback zeigten VR-Bankenverband und Deutsche Telekom ihr “WAP”, also ihre komplexe, technikgetriebene, hochsichere Girocard Mobil-Lösung die “später dieses Jahr” im Pilotprojekt im Kassel kommt und nur für manche Anroid-Phones, in die man vorher eine neue Sim-Karte einführen muss. Der Kontrast konnte nicht größer sein: Technik-Nerdistan weit weg von massenmarktfähig vs purer Kundenfokus und sofort nutzbar für alle Millionen Payback-Kunden.

Chapeau – wenn Payback die Execution nun richtig macht, haben die Banken schnell ein Déjà vu: Payback kann für die Kreditwirtschaft das “Paypal des stationären Handels” werden.

Jochen Siegert ist Unternehmer, Speaker, Podcaster und Mentor im FinTech- und Payment-Umfeld. Er schaut zurück auf 15 Jahre Erfahrung und Führungspositionen im Zahlungsverkehr (MasterCard, PayPal, Bigpoint und KarstadtQuelleBank). Aktuell ist der Vorstand/COO der Traxpay AG sowie im Advisoryboard bei Figo, FinLeap und Savedroid aktiv. Twitter: @jochensiegert

Kilian Thalhammer

Kilian Thalhammer

Payback sieht Payment als Feature nicht als Produkt. Der Ansatz ist grundlegend richtig. Payment versteckt sich etwas in der App und die „Konversion“ für den Endkunden wird eine Challenge. Aber der Einstieg darüber ist ein risikoarmer Weg…. Banken als Kartenherausgeber, Kartenschemes, Netzbetreiber, Acquirer sind auch ausgeschlossen – es ist ein Lastschriftverfahren direkt über die Kasse.

Im Produkt haben Sie vom Markt einiges gelernt:

a) Funktioniert offline

b) QR-Code „als kleinster gemeinsamer Nenner“ für den Start. NFC „hoffentlich“ ? später. QR-Code ist nicht „cool“ und wird oft als „Krücke“ wahrgenommen. Bei Payback ist der Prozess mit der App gelernt. Leider zwei Typen von Codes „normaler Barcode“ für die PB Karte „alt“ und ein QR-Code fürs Zahlen. Muss man am POS lernen.

c) Minimale Anpassungen für den Händler. Die Hürde ist der Händler schon mit der Payback-Integration gegangen. Payment ist dann „eine kleinere Hürde“

d) Zahlungsgarantie für den Händler (so hab ichs verstanden)

e) Annahme: Kosten analog Girocard (da Lastschrift-basierend); damit kommen sie rein….

f) Easy Onboarding für den Enduser (nur manchmal die 1 Cent Überweisung, Payback interne Bonitätsprüfung)

Aber: Es passt nicht zum Thema American Express. Die Endkunden werden gerade mit American-Express-Karten in Kombi mit Payback „geflutet“. Diese können Sie nun hier nicht fürs Mobile Payment einsetzen. Ob der Kunde das versteht? (gerade musste er die Maestro-Karte „abgeben“)

Ich bin gespannt, wie der Roll out am POS passiert. Die Frage „Payback-Karte?“ klappt dann nicht mehr. Gibt ja dann zwei Fälle….. Aber sicherlich ein stufenweiser Approach, kein Big Bang. Manchmal ist das besser.

Kilian Thalhammer ist seit mehr als 10 Jahren im Bereich Payment/ FinTech/ eCommerce & Loyalty unterwegs. Nach seiner Rolle als Director Solutions für die Schweizerische Post, war CPO bei RatePay (Otto Gruppe) und Geschäftsführer bei PAYMILL (Rocket Internet). Im Moment ist er im FinTech Umfeld als Berater und Business Angel aktiv. Twitter: @kilian2002

LESETIPP

Lesen Sie auch die vorherigen Analysen des FinTech Rat Packs bei uns:

- Wie sieht die Zukunft des kontaktlosen Bezahlens aus: Karte, Smartphone oder Wearables?

- Wie das Online-Banking der Zukunft aussehen könnte

- Einen Tag Geschäftsführer bei paydirekt: Was das Rat Pack tun würde.

- Apple Pay & Co kommen: Bleibt da noch Platz für andere Mobile-Payment-Anbieter?

Artikel teilen

Sichern Sie sich jetzt Ihren Wissensvorsprung in Mobile Marketing und Mobile Business und abonnieren Sie die Meldungen von mobilbranche.de ganz bequem per E-Mail. Unser Newsletter erscheint täglich um 13 Uhr und ist kostenlos.