Wenn es um Mobile Payment und im Speziellen um den Bezahlvorgang mit dem Smartphone im stationären Handel (das sogenannte Proximity Payment) geht, dann vergeht kein Monat, in dem der Branche nicht der unmittelbare Durchbruch prophezeit wird. Bis heute gibt es vermutlich mehr Mobile-Payment-Studien als echte Transaktionen. Die Begeisterung will aller Beweihräucherungen der Lösungsanbieter zum Trotz bisher beim Kunden – dem Wesen, das am Ende des Tages unser aller Gehalt zahlt – nicht so wirklich ankommen. Google und Apple sind nun ebenfalls in den Markt eingestiegen. Kommt es jetzt zum Durchbruch?

Wenn es um Mobile Payment und im Speziellen um den Bezahlvorgang mit dem Smartphone im stationären Handel (das sogenannte Proximity Payment) geht, dann vergeht kein Monat, in dem der Branche nicht der unmittelbare Durchbruch prophezeit wird. Bis heute gibt es vermutlich mehr Mobile-Payment-Studien als echte Transaktionen. Die Begeisterung will aller Beweihräucherungen der Lösungsanbieter zum Trotz bisher beim Kunden – dem Wesen, das am Ende des Tages unser aller Gehalt zahlt – nicht so wirklich ankommen. Google und Apple sind nun ebenfalls in den Markt eingestiegen. Kommt es jetzt zum Durchbruch?

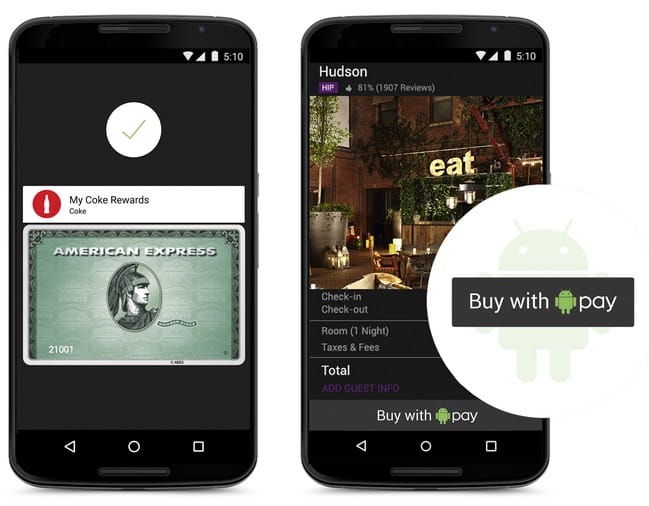

Durchbruch durch Apple und Android Pay

Die gute Nachricht vorab: Ja, mit Apple Pay und Android Pay werden Mobile Payment zum Durchbruch verhelfen. Auch wenn keines der beiden Bezahlsysteme in Europa verfügbar ist, kann man schon jetzt von einem kleinen Wunder sprechen. Zwei von drei kontaktlos bezahlten Dollar werden bereits über Apple Pay abgewickelt. Seit dem Launch im September 2014 sollen laut angeschlossenen Händlern bereits 1 Prozent der bargeldlosen Zahlungen über Apple Pay kommen. Mit Android Pay wird es sehr ähnlich verlaufen. Gemessen an den regulären bargeldlosen Zahlungen ist das zwar noch verschwindet gering, aber im Vergleich zu allen anderen Gehversuchen verschiedener Lösungsanbieter ein voller Erfolg.

Mobile Wallets sind so spannend wie Fußpilz

Die schlechte Nachricht: alle anderen Lösungsanbieter werden es schwer haben. In Deutschland tummeln sich einige Anbieter mobiler Bezahlverfahren, alle bisher mit mäßigem Erfolg. Egal ob Startup oder Mobilfunkbetreiber: Alle Lösungen haben auf ganzer Linie versagt und konnten keine nennenswerte Anzahl von Nutzern begeistern. Das Produkt “Mobile Wallet” ist bis heute aus Sicht der Anwender so spannend wie Fußpilz. Das liegt vor allem daran, dass der Bezahlvorgang vom Nutzer nicht als Produkt verstanden wird. “Bezahlen” ist ein “No-Brainer” und kein Produkt oder Dienstleistung, welche den Anwendern unruhige Nächte bereitet. Denn, und das scheint den meisten Anbietern mobiler Bezahlverfahren bis heute entgangen zu sein, die Nutzer können heute schon im Handel bezahlen. Richtig gelesen, das geht schon. Seit Tausenden von Jahren. Mit Geld. Und seit 60 Jahren mit Plastik. Und seit 2010 auch kontaktlos über NFC. Für Letzteres braucht man aber eben nicht zwangsläufig ein Smartphone, das geht auch ganz prima mit einer kontaktlosen Kreditkarte oder mit einem Wearable wie einem Fitness-Armband. Jawbone, Anbieter von Fitness-Trackern hat im April die Zusammenarbeit mit American Express bekannt gegeben, mit dem Up4 kann ganz ohne Smartphone mobil gezahlt werden. Ganz ohne Telefon.

– Anzeige –

Wenn es nicht gelingt, „dass der User überhaupt Interesse am Download hat, scheitert jede noch so gute App“, sagt ASO-Experte Kristian Rabe. Im mobilbranche.de-Seminar “App Store Optimization” verrät er am 18. Juni in Berlin Tricks und Kniffe, wie Sie Ihre App-Downloads um bis zu 20 Prozent steigern. Jetzt anmelden und einen der letzten Seminar-Plätze sichern!

Wenn es nicht gelingt, „dass der User überhaupt Interesse am Download hat, scheitert jede noch so gute App“, sagt ASO-Experte Kristian Rabe. Im mobilbranche.de-Seminar “App Store Optimization” verrät er am 18. Juni in Berlin Tricks und Kniffe, wie Sie Ihre App-Downloads um bis zu 20 Prozent steigern. Jetzt anmelden und einen der letzten Seminar-Plätze sichern!

Denkfehler: Mobile Payment ist kein Produkt

Dem bisherigem Misserfolg mobiler Bezahlverfahren liegt ein einfacher Denkfehler zu Grunde: Mobile Payment ist kein Produkt. Apple hat das erkannt, weshalb Apple Pay nur ein Feature des iPhone 6 und der Apple Watch ist, so wie die Nachrichten-App iMessage des iPhones, auch nur ein Feature ist. Das Gleiche gilt für Android Pay. Android Pay ist Bestandteil von Android, nicht eine App oder eine Dienstleistung, die sich der Nutzer aufwändig dazu holen muss. Alle bisherigen Anbieter haben eben genau das verkannt und den Bezahlvorgang als Produkt versucht zu verkaufen, in einem Markt der durch Bargeld und Kartenzahlung bereits gesättigt ist. Im Grunde hat man versucht die Funktion Mobile Payment als eigenständiges Produkt zu vermarkten. Dazu hat man dann noch alles falsch gemacht, was man nur falsch machen konnte: komplizierte Registrierung, schlechte Bedienerführung und Usability, intransparente Geschäftsmodelle und kein Kundennutzen, fertig ist der Rohrkrepierer. Die ersten Anbieter mobiler Bezahlverfahren ziehen sich aus dem Markt zurück – oder anderes gesagt, sie verschwinden aufgrund ihres Misserfolg. Andere arbeiten nach dem Prinzip Hoffnung, denn die stirbt ja bekanntlich zuletzt. Die größeren Mitspieler, wie zum Beispiel die Telekom, gesteht sich sogar Fehler ein und denkt an Allianzen mit Mitbewerbern (die ebenfalls nicht funktioniert haben).

Alternativen: Der Vorstoß der deutschen Banken wird scheitern

2015 ist noch immer nicht das Jahr mobiler Bezahlverfahren und ob es 2016 hier in Deutschland losgehen wird, ist auch offen. Fest steht aber, dass es heute nur wenige relevante Anbieter im Markt mobiler Bezahllösungen gibt. Im Grunde gibt es nur zwei. Mit Apple und Google sind zwei Unternehmen im Spiel, die man nur noch schwer einholen kann. Denn zum einen nutzen beide den mehr oder weniger exklusiven Zugriff auf die Hardware und das Betriebssystem. Zum anderen haben Apple und auch Google ein paar essentielle Dinge richtig gemacht: die Fokussierung auf den Nutzer, was sich in einem einfachen Onboarding und einer durchdachten Bedienerführung bemerkbar macht. Für reine Mobile-Payment-Anbieter dürfte es nun schwer werden, im Markt mobiler Bezahldienste einen Blumentopf zu gewinnen. Selbige sehen sich nun als sogenannte “Alternativen” zu Apple Pay und Co. Als ob es jetzt überhaupt noch eine ernstzunehmende Alternative zu Apple und Google gibt. Der Vorstoß der deutschen Banken ist lächerlich und wird genauso scheitern wie die Lösungen von vielen Startups oder der Mobilfunkbetreiber. Selbst Platzhirsch PayPal hat es bisher nicht geschafft, ein mobiles Bezahlsystem zu etablieren und kann zu Recht als größter Verlierer bezeichnet werden. Schlimmer noch: Der Weg für Apple Pay und Android Pay in den E-Commerce ist ungleich leichter als der Weg von PayPal auf das mobile Gerät.

Der Drops ist gelutscht.

Auch wenn wir hier in Europa, speziell in Deutschland, noch etwas auf das flächendeckende Bezahlen mit dem Smartphone an der Ladentheke warten müssen, steht eines fest: Apple und Google sind das, was Master Card und Visa bei den Kreditkartengesellschaften sind – die alleinigen nennenswerten Vertreter mobiler Bezahlverfahren. Und weder Apple noch Google sind am Ende der Fahnenstange angelangt. Google hat bereits einen Tag nach der Ankündigung von Android Pay nachgelegt und mit Google Hands Free gezeigt, wohin die Reise beim Mobile Payment gehen könnte. Hands Free soll mobiles Bezahlen ermögliche, ohne dass der Nutzer sein Smartphone berühren muss. Die Authentifizierung an der Kasse erfolgt über die Nennung des Namens. Wie genau das Ganze funktioniert, erklärt Google zwar nicht, aber es wird bereits in einigen Geschäften in den USA getestet. Für alle anderen Mobile-Payment-Anbieter bleibt vielleicht noch eine Nische – zum Beispiel beim mobilen Bezahlen an Automaten oder im Bereich mobiler Tickets. Für alles andere gilt: der Drops ist gelutscht. (Beitragsbild: shutterstock.com)

4 Antworten zu “Mobile Payment: Der Drops ist gelutscht.”

[…] Mobile Payment ist kein Produkt, sondern ein Feature, analysiert Maik Klotz. Weil Apple und Google das erkannt und die Kontrolle über die Betriebssysteme haben, ist der Drops für alle anderen mobilen Bezahlanbieter gelutscht. weiterlesen auf mobilbranche.de […]

[…] "Wenn es um Mobile Payment und im Speziellen um den Bezahlvorgang mit dem Smartphone im stationären Handel (das sogenannte Proximity Payment) geht, dann vergeht kein Monat, in dem der Branche nicht der unmittelbare Durchbruch prophezeit wird. Bis heute gibt es vermutlich mehr Mobile-Payment-Studien als echte Transaktionen. Die Begeisterung will aller Beweihräucherungen der Lösungsanbieter zum Trotz bisher beim Kunden – dem Wesen, das am Ende des Tages unser aller Gehalt zahlt – nicht so wirklich ankommen. Google und Apple sind nun ebenfalls in den Markt eingestiegen. Kommt es jetzt zum Durchbruch?" […]

[…] schon belustigt) setzt man nach eigenen Angaben auf unaufgeregten Pragmatismus, wo andere bereits den Drops als gelutscht […]

[…] Direkt zum Artikel auf Mobilebranche.de […]