Die neue EU-Zahlungsdienstrichtlinie PSD2 sorgt bei Banken und Händlern für Unruhe. Bereits ab dem 14. September müssen Onlinehändler eine „starke Kundenauthentifizierung“ (SCA) beim Zahlungsvorgang sicherstellen, sollte es nicht in letzter Sekunde auch in Deutschland noch zu einer Übergangsfrist kommen, wie diese bereits in Österreich und UK von den Aufsichtsbehörden genehmigt wurde. Welche Auswirkungen das Thema SCA für den Onlinehandel hat und wie es Zalando bereits geschafft hat, PSD2-ready zu sein, darüber haben unser Partner GS1 Germany und wir für das Whitepaper „Payment-Trends für Händler, Marken & Finance“ mit Alexa von Bismarck von Adyen gesprochen. Sie leitet die Deutschlandgeschäfte des Zahlungsdienstleisters.

mobilbranche.de: Starke Kundenauthentifizierung wird ab 14. September 2019 beim Online-Einkauf Pflicht – welche Auswirkungen hat 3D Secure für den Händler?

Alexa von Bismarck: PSD2 und darunter besonders die Verpflichtung zur Starken Kundenauthentifizierung (SCA), in dem 3D Secure 2 (3DS2) eine wichtige Rolle zur Zwei-Faktor-Authentifizierung spielt, ist aktuell das bestimmende Thema im Online-Handel. Die Umsetzung der neuen Anforderungen ist eine Aufgabe für alle am Bezahlprozess beteiligten Instanzen, vom Händler beziehungsweise dem Payment Service Provider, über die Kartensysteme bis hin zur kartenausgebenden Bank (Issuer).

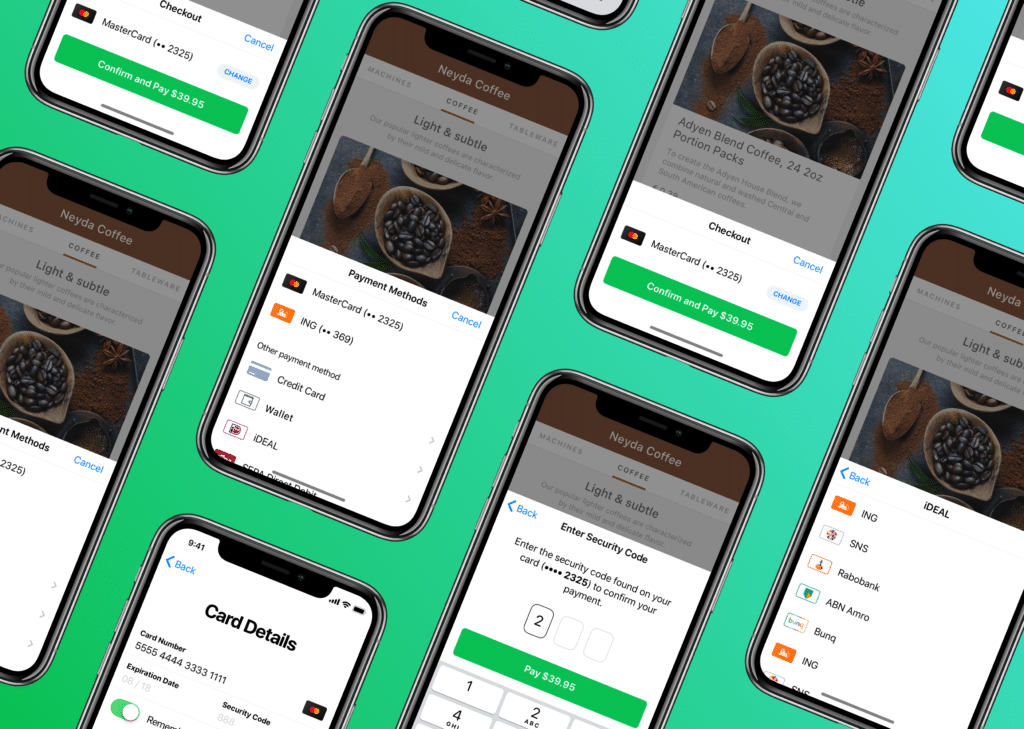

„Strong-Customer-Authentification“, kurz SCA, verlangt künftig eine zusätzliche Authentifizierungsstufe bei Online-Zahlungen. 3D Secure 2 erneuert das 3D Secure 1 Sicherheitsverfahren um eine „reibungslose Authentifizierung“. Die Zeiten, als Kunden nur ein statisches Passwort auf der externen Seite ihrer Bank eingeben mussten, sind also bald vorbei. SCA erfordert mindestens zwei von drei Punkten: Etwas, was der Kunde weiß (wie etwa ein Passwort), etwas, das er besitzt (wie etwa ein Smartphone) und etwas Persönliches (zum Beispiel sein Fingerabdruck). Händler müssen demzufolge ihren Onlineshop technisch für den neuen 3DS2-Verlauf rüsten und die Zahlungsaufforderung (payment request) entsprechend anpassen. Da dies nicht von heute auf morgen möglich ist, sollten sie lieber früher als später damit anfangen und das Gespräch mit einem Payment-Partner suchen, der 3DS2-Lösungen bereitstellt.

mobilbranche.de: Welche Authentifizierungsverfahren werden sich durchsetzen?

Alexa von Bismarck: Für Online-Kartenzahlungen erwarten wir, dass sich die 3DS2-Lösung (API, SDK) durchsetzen wird. Diese Lösung stellt die Shopper Experience in den Vordergrund und ist eine deutliche Verbesserung zum bisherigen Standard. Durch die Öffnung der Bankenlandschaft unter PSD2 erwarten wir auch hier Veränderungen, z.B. haben wir in Großbritannien unsere Open-Banking-Lösung eingeführt, die sich einer Zwei-Faktor-Authentifizierung bedient. Im Allgemeinen erwarten wir, dass sich die Authentifizierungsmöglichkeiten, bei denen die Shopper Experience im Vordergrund steht, letztendlich durchsetzen.

mobilbranche.de: Sie haben kürzlich Zalando PSD2-ready gemacht. Welche Herausforderungen gab es dabei zu meistern?

Alexa von Bismarck: Zalando ist eines der ersten Unternehmen, das die Authentifizierung mit dem 3DS2-Protokoll erfolgreich umgesetzt hat. Jedes Unternehmen will den Zahlungsprozess für seine Kunden natürlich so einfach und sicher wie möglich gestalten. Die größte Herausforderung für Händler besteht momentan darin, dass sie wenig Einblick haben, wie der neue Authentifizierungsprozess von den einzelnen Banken umgesetzt wird. Zalando hat frühzeitig mit der Implementierung begonnen und hatte so genügend Zeit vor Ende der Frist am 14. September, um intensive Tests durchzuführen, damit der Checkout-Prozess für seine Kunden auch mit in Kraft treten der neuen Regulierung reibungslos abläuft.

mobilbranche.de: Was bedeutet der Einsatz von 3D Secure für die Conversion Rate – besteht die Gefahr, dass es mehr Kaufabbrüche gibt?

Alexa von Bismarck: Viele Händler verbinden die neue Verordnung mit komplizierten Systemänderungen auf ihrer Seite, jedoch bietet sie aus unserer Sicht genügend Möglichkeiten für Innovation. 3DS1, der Vorgänger der neuen 3DS2 Lösung, hat insbesondere bei deutschen Händlern zu vermehrten Kaufabbrüchen geführt, denn das Einkaufserlebnis für Kunden ist, wie bereits oben beschrieben, nicht sehr reibungslos, insbesondere wenn diese ein mobiles Gerät verwenden. Um den neuen Anforderungen von PSD2 gerecht zu werden und die Customer Experience im Vergleich zu 3DS1 zu verbessern, hat EMVCo das 3D Secure 2 Protokoll entwickelt. Das neue Ziel: Die Authentifizierung dynamischer und sicherer zu machen.

3DS2 entfernt die umständliche Umleitung auf eine externe Bankenseite. Es verwendet zertifizierte SDKs und APIs, um umfangreiche Authentifizierungsdaten mit Banken auszutauschen, die Integration von Authentifizierungsflüssen in Websites und Anwendungen nahtlos zu gestalten und gleichzeitig die SCA-Anforderungen von PSD2 zu erfüllen. Dies hilft Händlern ein besseres Kundenerlebnis zu schaffen. Kunden werden sich schnell daran gewöhnen und durch den Austausch zusätzlicher Daten sinkt das Risiko für Händler sowie für die Bank, so dass Händler bessere Authorisierungsraten erwarten können. Die Investition in Zahlungslösungen, wie die Implementierung von 3DS2, stellt sicher, dass PSD2-Vorschriften eingehalten werden. Gleichzeitig werden die Probleme beseitigt, die mit einer starken Authentifizierung verbunden sein können.

Fest steht: PSD2 kommt und die Händler müssen bereit sein, die sich daraus ergebenden Chancen zu nutzen.

mobilbranche.de: Welches sind die Key-Faktoren, die einen Einfluss auf die Conversion-Rate beim Händler haben und was empfehlen Sie Händlern?

Alexa von Bismarck: Händler müssen weiterhin das Shoppingerlebnis für ihre Kunden den in den Vordergrund stellen. Die Bezahlung ist am Ende ein Teil von vielen Berührungspunkten mit Kunden, die es zu optimieren gilt. Für die Anforderung durch die neue Regulierung empfehlen wir: Nicht die Augen verschließen, sondern anfangen. Verständlicherweise sind viele Händler verunsichert, was das neue Protokoll für sie bedeutet und was genau sie umsetzen müssen. Das können sie jedoch nur herausfinden, wenn sie sich jetzt mit den Chancen und Risiken auseinandersetzen, die 3DS2 für ihr Geschäftsmodell mit sich bringt. Fragen, die Händler klären sollten sind etwa, ob es für sie Ausnahmen gibt, wann dem Kunden Sicherheitsanfragen gestellt werden müssen, wie sie idealerweise von dem neuen Sicherheitsstandard profitieren können und wie die neuen Informationen vom Issuer im System technisch abgebildet werden können, denn all diese Bereiche haben Einfluss auf die Conversion Rate auf Händlerseite.

mobilbranche.de: Vielen Dank für das Interview!

Lesetipp

Dieses Interview erschien zuerst im Whitepaper „Payment-Trends für Händler, Marken & Finance: Zahlungssysteme und Mehrwertdienste für eCommerce und POS“ von GS1 Germany, Location Insider und mobilbranche.de und wurde für die heutige Online-Veröffentlichung um eine Frage zu Zalando erweitert. Lesen Sie in dem Whitepaper zudem folgende Themen:

- Ba-Bing! Mobile Payment auf dem Vormarsch.

- Self Checkout & Self Scanning: Das Selbstkassieren nimmt Fahrt auf

- Wallet-Apps: Die neue Heimat für Kundenkarten und Coupons

- Digital Identity: Mit einem Account auf diversen Websites einloggen