Seit den Anfängen im zweiten Jahrhundert vor Christi ist das Bankwesen zu einer unverzichtbaren Institution geworden. Banken genossen schon immer eine gewisse Macht und damals wie heute haben Banken Einfluss in vielen Bereichen unserer Gesellschaft. Im Endkundengeschäft schwindet dieser Einfluss jedoch und die Bindung zwischen Endkunde und der klassischen Bank wird immer schwächer. Daran sind die Banken nicht unschuldig: Sie haben seit der Finanzkrise viel Vertrauen eingebüßt und Produktinnovationen blieben aus. Nun bieten Startups wie Payfriendz, Gini oder Number26 Dienstleistungen und Lösungen an, die eigentlich den etablierten Banken vorbehalten waren. Die Banken befinden sich derweil im Dornröschenschlaf. Denn während sie erst langsam begreifen, was um sie herum passiert, arbeiten junge und kleine Unternehmen an Lösungen, die die Art wie wir heute mit Geld umgehen in Zukunft verändern wird.

Seit den Anfängen im zweiten Jahrhundert vor Christi ist das Bankwesen zu einer unverzichtbaren Institution geworden. Banken genossen schon immer eine gewisse Macht und damals wie heute haben Banken Einfluss in vielen Bereichen unserer Gesellschaft. Im Endkundengeschäft schwindet dieser Einfluss jedoch und die Bindung zwischen Endkunde und der klassischen Bank wird immer schwächer. Daran sind die Banken nicht unschuldig: Sie haben seit der Finanzkrise viel Vertrauen eingebüßt und Produktinnovationen blieben aus. Nun bieten Startups wie Payfriendz, Gini oder Number26 Dienstleistungen und Lösungen an, die eigentlich den etablierten Banken vorbehalten waren. Die Banken befinden sich derweil im Dornröschenschlaf. Denn während sie erst langsam begreifen, was um sie herum passiert, arbeiten junge und kleine Unternehmen an Lösungen, die die Art wie wir heute mit Geld umgehen in Zukunft verändern wird.

Eine Zeitreise

Schaut man sich an, wie vor 20 Jahren mit Geld umgegangen wurde, dann unterscheidet sich das zu heute sehr. Damals hatte man ein Girokonto, ein Sparbuch und vielleicht einen Immobilienkredit. Versicherungen waren überwiegend bei einer Versicherung, je nachdem wo der befreundete Versicherungsvertreter arbeitete. Die Zahlungsströme waren überschaubar. Das meiste wurde Bar bezahlt. Eine Budgetierung lieferte das Portmonee. Das Internet steckte noch in den Kinderschuhen und der elektronische Zahlungsverkehr stand noch ganz am Anfang. Obwohl man bereits in den 80er Jahren seine Bankgeschäfte online, über dem Bildschirmtext (BTX) führen konnte, hat sich bis heute, nach mehr als 20 Jahren, nicht viel getan. Umsatzlisten und Überweisungen funktionieren und sehen oft noch genauso aus wie zu den Anfängen des Onlinebankings.

Die Gegenwart

Mittlerweile gibt es in Deutschland 50,3 Millionen online geführte Girokonten und im Schnitt hat jeder Deutsche 2,5 davon. Bargeldzahlungen liegen mit 55% zwar noch immer weit vorne, aber die bargeldlosen Verfahren nehmen stetig zu. Auch in einem so Bargeld-affinen Land wie Deutschland wird immer mehr elektronisch bezahlt, sei es mit der EC-Karte im stationären Handel, mit der Kreditkarte oder PayPal im eCommerce. Vor 20 Jahren war Kartenzahlung in Europa noch wenig verbreitet. 1995 wurden in Deutschland nur 126 Millionen Transaktionen über das electronic cash-System abgewickelt, heute sind es fast 20 Milliarden. Weltweit sind es über 330 Milliarden Transaktionen. In Zeiten von Ratenkrediten, eCommerce und Kartenzahlungen wird es für den Anwender immer schwieriger seine Zahlungsströme im Blick zu haben. Dabei ist der Wunsch nach mehr Transparenz und mehr Übersicht ein wichtiger Punkt beim Bezahlen und gleichzeitig eine Hürde für die Akzeptanz neuer Bezahlverfahren, wie zum Beispiel Mobile Payment. Ein weiteres Bezahlverfahren bedeutet für den Anwender mehr Komplexität. Die Angst, die Kontrolle zu verlieren, ist oft größer als der wahrgenommene Vorteil.

Mittlerweile gibt es in Deutschland 50,3 Millionen online geführte Girokonten und im Schnitt hat jeder Deutsche 2,5 davon. Bargeldzahlungen liegen mit 55% zwar noch immer weit vorne, aber die bargeldlosen Verfahren nehmen stetig zu. Auch in einem so Bargeld-affinen Land wie Deutschland wird immer mehr elektronisch bezahlt, sei es mit der EC-Karte im stationären Handel, mit der Kreditkarte oder PayPal im eCommerce. Vor 20 Jahren war Kartenzahlung in Europa noch wenig verbreitet. 1995 wurden in Deutschland nur 126 Millionen Transaktionen über das electronic cash-System abgewickelt, heute sind es fast 20 Milliarden. Weltweit sind es über 330 Milliarden Transaktionen. In Zeiten von Ratenkrediten, eCommerce und Kartenzahlungen wird es für den Anwender immer schwieriger seine Zahlungsströme im Blick zu haben. Dabei ist der Wunsch nach mehr Transparenz und mehr Übersicht ein wichtiger Punkt beim Bezahlen und gleichzeitig eine Hürde für die Akzeptanz neuer Bezahlverfahren, wie zum Beispiel Mobile Payment. Ein weiteres Bezahlverfahren bedeutet für den Anwender mehr Komplexität. Die Angst, die Kontrolle zu verlieren, ist oft größer als der wahrgenommene Vorteil.

– Anzeige –

![]() Leuchtfeuer über Deutschland! Die Beacon-Technologie soll der Rettungsanker des Einzelhandels sein. Glauben Sie nicht? Dann lassen Sie sich im mobilbranche.de-Seminar „iBeacon – the new normal“ am 12. März 2015 in Berlin von Alexander Oelling (Sensorberg) vom Potenzial der Funktechnik überzeugen. Jetzt Frühbucherrabatt sichern!

Leuchtfeuer über Deutschland! Die Beacon-Technologie soll der Rettungsanker des Einzelhandels sein. Glauben Sie nicht? Dann lassen Sie sich im mobilbranche.de-Seminar „iBeacon – the new normal“ am 12. März 2015 in Berlin von Alexander Oelling (Sensorberg) vom Potenzial der Funktechnik überzeugen. Jetzt Frühbucherrabatt sichern!

Banken nur noch als Technologie-Anbieter

Banken scheinen von all dem nur wenig mitzubekommen oder reagieren zu träge. Erst vor eineinhalb Jahren haben Banken wie die comdirekt angefangen einfache Funktionen, wie grafische Auswertungen ins Onlinebanking zu integrieren, ein Thema was Drittanbieter schon Jahre beherrschen. Es scheint als ob Banken nur reagieren, aber nicht neue Themen voran bringen. Es musste erst ein PayPal kommen, um Zahlungen im E-Commerce zu vereinfachen, ein Apple Pay, um Mobile Payment voran zu treiben oder Startups wie Payfriendz oder Avuba, um Peer-2-Peer Zahlungen zu vereinfachen. Banken laufen Gefahr, nur noch als Technologie- oder Zahlungsabwickler im Hintergrund zu agieren, denn die spannenden Entwicklungen kommen inzwischen von branchenfremden Unternehmen und Startups. Seit geraumer Zeit drängen immer mehr Unternehmen in den Markt und Fintech ist längst als Branche etabliert. Immer mehr Startups entdecken das Finanzsegment für sich und möchten auf die Bedürfnisse des Anwenders zugeschnittene Lösungen anbieten – auch ohne die finanziellen Möglichkeiten einer Bank. Aus etwas über 40 Fintechs sind ein Jahr später über 140 geworden, so die Übersicht von André Bajorat. Was 2014 im Fintech-Bereich passierte und was im Jahr 2015 interessant werden könnte soll die kommende Übersicht auszugsweise zeigen:

Peer-2-Peer Payment

In Deutschland werden jährlich über 6 Milliarden Überweisungen ausgeführt und während E-Mail Adressen oder Handynummern von Freunden oft bekannt sind, kennt man nicht mal die eigene Bankverbindung bestehend aus IBAN und BIC auswendig. Um also schnell Geld zwischen Freunden zu versenden, ist die Überweisung mit Abstand die aufwändigste und komplizierteste Möglichkeit. Dieses Problem wollen auf den Peer-to-Peer-Geldtransfer (P2P) spezialisierte Unternehmen lösen. In diesem Umfeld tummeln sich Unternehmen wie Avuba, Cringle, Lendstar oder Payfriendz. Das Ziel: Überweisungen sollen so einfach wie das Verschicken einer SMS werden. Auch Unternehmen wie Google, Facebook oder PayPal ist P2P-Payment ein spannendes Thema, denn Transaktionsdaten sind eine weitere Datenquelle und geben nicht nur Einsicht in das Einkaufs und Nutzungsverhalten der Anwender, sondern können auch Rückschlüsse über die Kaufkraft oder persönlichen Interessen geben. Zusätzlich dient es der Kundenbindung: Eine Plattform mit der ein Anwender nicht nur mit Freunden kommunizieren kann, sondern auch mal schnell Geld hin und her schicken kann ohne die Webseite der Bank zu bemühen, gewinnt an Attraktivität. Damit P2P-Payment sich etablieren kann, ist neben einer einfachen Bedienung vor allem eines wichtig: Reichweite. Das dürfte gerade für die kleineren Unternehmen die größte Herausforderung in den nächsten Monaten sein, denn ein solches System funktioniert nur dann, wenn viele Anwender mitmachen und wenn das Onboarding, also die Registrierung, möglichst einfach ist.

Rechnungen bezahlen

Im Frühjahr startete Gini mit Gini Pay, einer Lösung, die es ermöglichte, Rechnungen einfach zu bezahlen. Dazu muss die Rechnung nur mit dem Smartphone fotografiert werden, den Rest erledigt die Gini Pay App. Damit entfallen das lästige Suchen der Bankverbindung und das manuelle Abtippen der IBAN und BIC. Eine ähnliche Lösung bietet auch finanzblick mit der finanzblick überweisung und seit wenigen Wochen auch organize.me der Tomorrow Focus AG die auf die figo-API setzt. Der Anwendungsfall ist auch aus Kundensicht nachvollziehbar, bieten diese Lösungen doch eine echte Arbeitserleichterung. Die vereinfachte Form der Rechnungsbezahlung wird auch 2015 weiter vorangetrieben und es ist mit weiteren Anbietern zu rechnen, die auf dieses Thema setzen. Vor allem deshalb, weil im E-Commerce die Rechnung nach wie vor des Deutschen liebstes Zahlungsmittel ist. Ganz nebenbei können über diese Dienste die Rechnungen auch gleich archiviert werden, was neue Anwendungsfälle denkbar machen lässt wie zum Beispiel das automatische vorausfüllen einer Online-Steuererklärung. Vielleicht ist das auch der eigentliche Nutzen, der Anwender weiß das nur noch nicht.

Girokonto

Eine Girokonten-Revolution, wie sie von dem Berliner Startup Avuba angekündigt wurde, fiel 2014 aus und wurde auf 2015 verschoben. Stattdessen startete Avuba erst einmal mit einer Peer-2-Peer Payment Lösung. Ob und wann Avuba nun das Girokonto revolutionieren wird, ist offen. Vielleicht schafft es ja dieses Jahr Number26 das angestaubte Girokonto, wie wir es heute kennen, abzulösen. Der Start von Number26 soll unmittelbar bevorstehen und überzeugen möchte Number26 vor allem in der Bedienung und den Funktionen. Number26 soll mit einer automatischen Kategorisierung, einer einfachen möglichkeit Geld zu versenden und einer aufgeräumten Oberfläche kommen. Die Frage wird sein, wie Number26 es schaffen will die Nutzer, die bereits ein Konto haben, zum Wechsel zu bewegen. Gerade der Umzug eines Girokontos ist ein nicht zu verachtender Aufwand. Auch wenn 2015 die Revolution wohl eher klein ausfallen wird, sieht es so aus als ob Number26 eine evolutionäre Entwicklung darstellt, bei der sich die ein oder andere Bank eine Scheibe abschneiden kann. Eine eigene Banklizenz hat Number26 übrigens nicht und es ist anzunehmen, dass man auf Wirecard setzt.

Peer-to-Peer-Kredit

In Deutschland noch relativ unbekannt, erfreut sich das Thema Peer-to-Peer-Kredit oder Lending vor allem in England größerer Beliebtheit. Dabei geht es um Privatkredite, die direkt von Privatpersonen an Privatpersonen (engl. „peer to peer“) vergeben werden, ohne dass ein Finanzinstitut als Vermittler auftritt. Zwar gibt es bereits einige deutsche Plattformen wie Auxmoney, Lendico oder Zencap aber im Moment sind Peer-to-Peer-Kredite in Deutschland noch eine Nische. Branchenkenner gehen davon aus, dass der Markt für Peer-to-Peer-Kredite in den nächsten Jahren auf das Zehn- bis Dreißigfache anwachsen wird. Man rechnet für das Jahr 2016 mit einem jährlichen Kreditvolumen von 40 Milliarden Dollar und das nur für die USA und England. Bedenkt man, dass im Jahr 2012 das weltweite Volumen bei nur 1,5 Milliarden Dollar lag, ist es ein nicht zu verachtendes Wachstum. Trotzdem wird 2015 nicht das Jahr der Peer-to-Peer Kredite, dazu fehlt noch Vertrauen seitens der Nutzer.

Mobile Payment

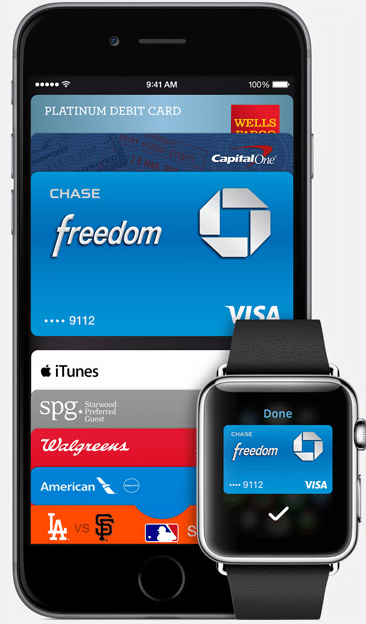

Der König ist tot, lange lebe der König. So ähnlich war es mit dem Launch von Apple Pay. Nachdem viele Lösungsanbieter die letzten Jahre versucht haben einen Fuß auf den Boden beim Thema Mobile Payment zu bekommen, hat Apple nun vorgelegt. Zunächst zwar nur in den USA, aber der Europa-Start steht unmittelbar bevor. Ob Apple Pay erfolgreich sein wird, daran scheiden sich die Geister. Apple hat zumindest einige Hürden ausgeräumt, die bisher gegen den Erfolg von Mobile Payment sprachen:

Der König ist tot, lange lebe der König. So ähnlich war es mit dem Launch von Apple Pay. Nachdem viele Lösungsanbieter die letzten Jahre versucht haben einen Fuß auf den Boden beim Thema Mobile Payment zu bekommen, hat Apple nun vorgelegt. Zunächst zwar nur in den USA, aber der Europa-Start steht unmittelbar bevor. Ob Apple Pay erfolgreich sein wird, daran scheiden sich die Geister. Apple hat zumindest einige Hürden ausgeräumt, die bisher gegen den Erfolg von Mobile Payment sprachen:

1. Verbreitung

800 Millionen iTunes Accounts können mehr oder weniger sofort Apple Pay nutzen, ein iPhone 6 vorausgesetzt. Keine Registrierung oder langwierige Freischaltung. Zudem ist Apple wichtige Partnerschaften mit VISA, Mastercard und Amex eingegangen und hat wichtige Händler als Launch-Partner gewinnen können. Jetzt gilt es abzuwarten, inwiefern sich Apple Pay etablieren kann. Die Anzeichen in den USA sind nicht schlecht, schon jetzt werden 1% der kontaktlosen Zahlungen zum Beispiel bei McDonalds mit dem iPhone 6 gemacht. Apple Pay kommt nach Europa und auch nach Deutschland, das Wachstum wird hier aber deutlich langsamer ausfallen da der europäische Zahlungsverkehr anders funktioniert als in den USA. Es hängt vor allem davon ab, auf welches Verfahren Apple mit Apple Pay setzen wird. Bleibt man bei der Kreditkarte wird man langsamer vorankommen, als wenn auch die Debitkarte unterstützt wird.

2. Datenschutz

Auch das Thema Datenschutz weiß Apple gekonnt im Marketing einzusetzen. Transaktionen mit Apple Pay sollen sehr sicher sein und die Daten des Kunden geschützt. In Deutschland ist auch im Jahr 2015 kein Durchbruch beim Thema Mobile Payment zu erkennen, aber durch Anbieter wie Apple wird es zu mehr Verbreitung kommen. Google wird mit an Sicherheit grenzender Wahrscheinlichkeit ein sehr ähnliches Verfahren innerhalb der Google Wallet anbieten. Für Anbieter mobiler Bezahlverfahren dürfte die Luft 2015 noch dünner werden und auch die Mobilfunkbetreiber mit ihren eigenen Wallets müssen sich was einfallen lassen. Hier haben vor allen Dingen die Anbieter eine Chance, die nicht nur auf Mobile Payment gesetzt haben, sondern mit Mehrwertdiensten überzeugen können.

Onlinebanking

Onlinebanking ist so alt wie das Internet selbst. Doch obwohl Banken einst Vorreiter waren, hat sich hier in den letzten Jahren nur wenig getan. Mittlerweile haben zwar alle großen Banken neben dem klassischen Onlinebanking auch mobile Lösungen im Portfolio, aber auch hier sind es junge Unternehmen, die alternative Frontends beim Onlinebanking anbieten. Neben den etablierten Drittanbietern wie Outbank oder finanzblick, ist in 2014 vor allem Centralway Numbrs aufgefallen. So sieht man die Werbung von numbrs zur besten Sendezeit regelmäßig im TV – bedingt durch einen Media-for-Equity-Deal mit ProSiebenSat.1. Eine nennenswerte Zahl von Drittanbietern setzt beim Onlinebanking inzwischen auf figo, Anbieter einer Banking-API. So z.B. die Post, Tomorrow Focus mit organize.me oder Aboalarm. Letztere mit einer neuen App namens Kontoalarm.

Onlinebanking ist so alt wie das Internet selbst. Doch obwohl Banken einst Vorreiter waren, hat sich hier in den letzten Jahren nur wenig getan. Mittlerweile haben zwar alle großen Banken neben dem klassischen Onlinebanking auch mobile Lösungen im Portfolio, aber auch hier sind es junge Unternehmen, die alternative Frontends beim Onlinebanking anbieten. Neben den etablierten Drittanbietern wie Outbank oder finanzblick, ist in 2014 vor allem Centralway Numbrs aufgefallen. So sieht man die Werbung von numbrs zur besten Sendezeit regelmäßig im TV – bedingt durch einen Media-for-Equity-Deal mit ProSiebenSat.1. Eine nennenswerte Zahl von Drittanbietern setzt beim Onlinebanking inzwischen auf figo, Anbieter einer Banking-API. So z.B. die Post, Tomorrow Focus mit organize.me oder Aboalarm. Letztere mit einer neuen App namens Kontoalarm.

Fazit

Es scheint als ob keines dieser Themen aktiv von den etablierten Banken angegangen wurde. Trotz vorhandener Think-Tanks und Investitionen passiert nach außen hin entsetzlich wenig. Das ist insofern gefährlich, als dass die enge Bindung zwischen Endkunde und Bank immer mehr in den Hintergrund rückt. Was interessiert den Anwender noch die Bank, wenn diese nur noch im Hintergrund werkelt? Der Finanzsektor ist alles andere als gesichert und den Banken läuft langsam aber sicher das Endkundengeschäft davon. Auch 2015 werden wir viele neue Startups sehen, die es Banken immer schwerer machen werden, den Weg zum Kunden zu finden. Vor allem zu neuen Kunden, denn die sind nicht mehr mit dem persönlichen Bankberater groß geworden und kennen die klassische Filiale nicht mehr. Und so traurig es sein mag, aber die klassischen Bankkunden, die in die Filiale gehen und ihre Kontoauszüge am Kontoauszugsdrucker holen, sterben im wahrsten Sinne des Wortes weg. Was fehlt ist der Mut zu neuen Wegen und sich frei zu machen vom klassischen Bankendenken. Es ist nicht abzusehen, dass sich was ändern wird. Die finanziellen Mittel sind da. Was fehlt ist der Mut mit alten Traditionen zu brechen.

Aber auch die neuen Mitspieler in der Fintech-Branche müssen sich beweisen und ein tragfähiges Geschäftsmodell finden. Ein hübsches Frontend und ein paar Worthülsen reichen nicht aus, um den Kunden zu erreichen oder an sich zu binden. So oder so, es herrscht Aufbruchsstimmung und die Fintech-Branche wird weiter wachsen. (Bilder: shutterstock.com)

7 Antworten zu “Banken im Dornröschenschlaf und wie Startups den Banken das Geschäft madig machen.”

[…] FinTech vs. Banken: Haben klassische Banken das Bezahlen der Zukunft verschlafen? Maik Klotz beschreibt die Entwicklung des Bankgeschäfts. Sein Fazit: Banken befinden sich im “Dornröschenschlaf”. weiterlesen auf mobilbranche.de […]

[…] Banken im Dornröschenschlaf und wie Startups den Banken das Geschäft … Auch Unternehmen wie Google, Facebook oder PayPal ist P2P-Payment ein spannendes Thema, denn Transaktionsdaten sind eine weitere Datenquelle und geben nicht nur Einsicht in das Einkaufs und Nutzungsverhalten der Anwender, sondern können auch … Read more on Mobilbranche.de […]

[…] Seit den Anfängen im zweiten Jahrhundert vor Christi ist das Bankwesen zu einer unverzichtbaren Institution geworden. Banken genossen schon immer eine gewisse Macht und damals wie heute haben Banken Einfluss in vielen Bereichen unserer Gesellschaft. Im Endkundengeschäft schwindet dieser Einfluss jedoch und die Bindung zwischen Endkunde und der klassischen Bank wird immer schwächer. Daran sind … […]

[…] Konto für die Hosentasche: Das Berliner Fintech-Startup Number26 startet eine App, die das Smartphone zur Bankfiliale machen soll. Nach mehrmonatiger Testphase ist die App ab sofort für Android und iOS in Österreich und Deutschland verfügbar. Number26 ist das erste Girokonto, das komplett auf Smartphone-Nutzer ausgerichtet ist. Über die App können sämtliche Bankgeschäfte mobil abgewickelt werden. Das Girokonto selbst ist kostenlos, eine gebührenfreie Kreditkarte gibt’s oben drauf. Damit können Nutzer übrigens auch im In- und Ausland kostenlos Geld abheben. Diverse Bank-Services, etwa die Überweisung und das Sperren der Karte sollen mit nur einem Klick über die App möglich sein, Ausgaben in Echtzeit verarbeitet und in Statistiken dargestellt werden können. Zunächst ist die Registrierung aber nur via Einladungs-Code möglich. Partner von Number26 ist der Bezahldienstleister Wirecard, der übrigens auch über die notwendige Bank-Lizenz verfügt. Im Juni hatte das Startup eine Kapitalspritze in Höhe von 2 Mio Euro erhalten. Zu den Investoren gehören u.a. Earlybird, Redalpine und Axel Springer Plug and Play. Gegründet wurde Number26 vergangenes Jahr in Wien von den zwei Österreichern Maximilian Tayental und Valentin Stalf. Angefangen haben die beiden Gründer mit Papayer, einer Prepaidkarten-Lösung für Jugendliche und deren Eltern. Ihr Ziel erklärtes Ziel ist es, das Banking insgesamt zu modernisieren. Im Sommer beschäftigte das Startup elf Mitarbeiter. Das Geschäftsmodell ist mit dem klassischer Banken identisch: “Wir verdienen, wenn die Kunden ihre Karte einsetzen, dann zahlt der Händler eine kleine Gebühr, von der wir einen Teil abbekommen”, sagte Mitgründer Valentin Stalf 2014 gegenüber Gründerszene. Number26 ist eines der FinTech-Unternehmen, die den Banken das Geschäft madig machen und Lösungen anbieten. Number26 bietet nämlich genau eine solche Lösung an, die eigentlich etablierten Banken vorbehalten waren. Warum Banken sich in Sachen Digitalisierung so schwer tun und sich in einer Art “Dornröschenschlaf” befinden, hat unser Autor Maik Klotz lesenswert und ausführlich beschrieben. […]

[…] der Bank zu bemühen, gewinnt an Attraktivität. Maik Klotz hat kürzlich lesenswert beschrieben, wie Startups und Tech-Konzerne den Banken das Geschäft madig machen. googlecommerce.blogspot.de, […]

[…] Mobile-Payment-Experte Maik Klotz beschreibt ausführlich, wie sich Startups und Konzerne das klassische Bankgeschäft unter den Nagel reißen. Vom Girokonto, über Überweisungen bis hin zu Krediten – junge FinTech-Unternehmen dringen in nahezu alle Bankdomänen vor und degradieren Banken zu Technologie-Anbietern ohne direkten Kundenkontakt. weiterlesen auf mobilbranche.de […]

[…] Business im Januar: Zu den zehn meistgelesenen Meldungen gehört die Analyse “Banken im Dornröschenschlaf“, worin Mobile-Payment-Experte Maik Klotz ausführlich beschreibt, wie Startups klassischen […]