Als Apple Anfang September Apple Pay vorstellte, hörte es sich wie ein Befreiungsschlag für das Bezahlen mit dem Handy an. Alle sind sich einig: Apple Pay bringt Bewegung in den Markt mobiler Bezahlverfahren. Von einem Durchbruch ist oft die Rede. Eine revolutionäre Entwicklung, die Apple bringen wird. Wenn über Apple Pay gesprochen wird, dann in Superlativen.

Als Apple Anfang September Apple Pay vorstellte, hörte es sich wie ein Befreiungsschlag für das Bezahlen mit dem Handy an. Alle sind sich einig: Apple Pay bringt Bewegung in den Markt mobiler Bezahlverfahren. Von einem Durchbruch ist oft die Rede. Eine revolutionäre Entwicklung, die Apple bringen wird. Wenn über Apple Pay gesprochen wird, dann in Superlativen.

Zweifelsohne hat Apple in der Vergangenheit immer wieder Innovationen auf den Markt gebracht, selbst bei Themen, bei denen niemand mehr mit neuen Innovationen gerechnet hat. Apple hat den Musikmarkt auf den Kopf gestellt, den MP3-Player neu erfunden und vor dem iPhone lief die Menschheit mit an Technik überladenen und schlecht zu bedienenden Handys durch die Weltgeschichte. Apple sei Dank haben wir das iPhone, das noch heute als Vorlage für manchen Wettbewerber dient. Apple hat mit dem iPad die Post-PC Ära eingeläutet und sollte Recht behalten. Es werden heute mehr Tablets als PCs verkauft. Viele Lösungen von Apple haben anderen Produkten die Daseinsberechtigung entzogen. Wer braucht heute noch ein einzelnes Navigationssystem oder eine Digitalkamera? Man sollte die Kirche aber im Dorf lassen. Nicht immer war Apple allein für den Erfolg verantwortlich. Manchmal hat auch der Wettbewerb das Tempo vorgelegt und Apple ist nachgezogen. Was aber viel wichtiger ist: So gut Apple auch Erfolge produzieren mag, einen Garant gibt es auch in Cupertino dafür nicht. Bis heute hat es Apple nicht geschafft den eigenen E-Mail Dienst als Alternative zu Google Mail & Co. einzuführen und auch beim Musik-Streaming tut man sich schwer. Und auch wenn das iPhone fortwährend Gesprächsthema Nimmer Eins ist: Der Marktanteil von Google im Smartphonemarkt ist nun einmal deutlich höher.

– Anzeige –

App Discovery ist eine der größten Herausforderungen der Mobile App Branche – wie stelle ich sicher, dass meine Apps gefunden und genutzt werden? Erfahren Sie dazu mehr beim App Promotion Summit am 20. Nov 2014 im Berliner Hotel Adlon. mobilbranche.de-Leser erhalten bei Anmeldung auf apppromotionsummit.com mit dem Code 1APSMB einen Rabatt von 20 Prozent.

App Discovery ist eine der größten Herausforderungen der Mobile App Branche – wie stelle ich sicher, dass meine Apps gefunden und genutzt werden? Erfahren Sie dazu mehr beim App Promotion Summit am 20. Nov 2014 im Berliner Hotel Adlon. mobilbranche.de-Leser erhalten bei Anmeldung auf apppromotionsummit.com mit dem Code 1APSMB einen Rabatt von 20 Prozent.

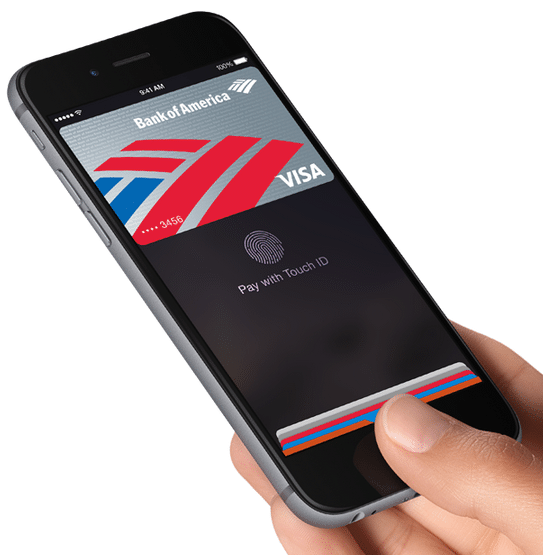

Das Apple Pay nun kommt, ist nicht sonderlich verwunderlich, denn es geht bei Apple immer um das Ökosystem. Der Nutzer soll natürlich immer gute Lösungen bekommen, er soll aber vor allem in Apples Ökosystem bleiben. Je tiefer die Dienste mit einander verzahnt sind, desto besser. Apple Pay ist dafür ein wunderbares Beispiel. Wer mit Apple Pay bezahlt, wird es auch in Zukunft tun. Wer wechselt schon mal eben das Bezahlverfahren? Trotzdem, mit Apple Pay hat sich Apple ein selbst für Apple-Verhältnisse mächtiges Thema ausgesucht. Vielleicht das mächtigste, am schwersten zu kontrollierende und am meisten regulierte und aus Nutzersicht sensibelste Thema überhaupt. Ein Hop- oder Top-Spiel. Entweder funktioniert Apple Pay oder es funktioniert nicht, halbe Sachen gibt es beim Thema Payment nicht. Eine Lösung, die nicht überall funktioniert, wird es schwer haben. Das weiß auch Apple.

Gute Vorraussetzungen für Apple Pay

Die Vorraussetzungen scheinen gut zu sein. Apple hat die drei wichtigen Kreditkartenunternehmen ins Boot geholt: VISA, Mastercard und American Express. Apple setzt auf eine Technologie, die auf den ersten Blick sehr sicher erscheint. Und Apple hat Kunden. Viele Kunden. Bei all diesen Kunden fällt der kritische Registrierungsprozess, mit dem alle Mobile-Payment-Anbieter bislang zu kämpfen haben, weg. Darüber hinaus hat Apple in den USA einige Launch-Partner gewinnen können, darunter McDonalds’s oder Macy’s, die für Apple Pay werben sollen. Prinzipiell funktioniert Apple Pay aber an allen NFC-fähigen Kreditkartenterminals, selbst in Europa. Und das obwohl Apple Pay zunächst nur in den USA gelauncht wurde. Die wichtige Frage ist aber: Reicht das alles aus um Mobile Payment zu etablieren? Man weiß es nicht. Auf der einen Seite ist der eigentliche Bezahlprozess charmant gelöst, unterscheidet sich aber auf der anderen Seite auch nicht wesentlich von dem Bezahlprozess mit einem Android-Smartphone und Google Wallet – und die kommen seit Jahren nicht wirklich voran. Die Einrichtung ist bei Apple Pay verglichen mit allen anderen mobilen Bezahlverfahren am einfachsten, aber einmal eingerichtet funktioniert der Bezahlprozess mehr oder weniger gleich. Einfach Smartphone an das Terminal halten und kontaktlos zahlen. Das geht heute mit diversen Lösungen. Sowohl mit einem Android-Smartphone als auch mit der kontaktlosen Kreditkarte.

Die Vorraussetzungen scheinen gut zu sein. Apple hat die drei wichtigen Kreditkartenunternehmen ins Boot geholt: VISA, Mastercard und American Express. Apple setzt auf eine Technologie, die auf den ersten Blick sehr sicher erscheint. Und Apple hat Kunden. Viele Kunden. Bei all diesen Kunden fällt der kritische Registrierungsprozess, mit dem alle Mobile-Payment-Anbieter bislang zu kämpfen haben, weg. Darüber hinaus hat Apple in den USA einige Launch-Partner gewinnen können, darunter McDonalds’s oder Macy’s, die für Apple Pay werben sollen. Prinzipiell funktioniert Apple Pay aber an allen NFC-fähigen Kreditkartenterminals, selbst in Europa. Und das obwohl Apple Pay zunächst nur in den USA gelauncht wurde. Die wichtige Frage ist aber: Reicht das alles aus um Mobile Payment zu etablieren? Man weiß es nicht. Auf der einen Seite ist der eigentliche Bezahlprozess charmant gelöst, unterscheidet sich aber auf der anderen Seite auch nicht wesentlich von dem Bezahlprozess mit einem Android-Smartphone und Google Wallet – und die kommen seit Jahren nicht wirklich voran. Die Einrichtung ist bei Apple Pay verglichen mit allen anderen mobilen Bezahlverfahren am einfachsten, aber einmal eingerichtet funktioniert der Bezahlprozess mehr oder weniger gleich. Einfach Smartphone an das Terminal halten und kontaktlos zahlen. Das geht heute mit diversen Lösungen. Sowohl mit einem Android-Smartphone als auch mit der kontaktlosen Kreditkarte.

Das Problem mit der Kreditkarte

Apple Pay funktioniert auch nur mit dem iPhone 6. Alle anderen iPhones sind außen vor und Apple Pay kann auch ausschließlich in Kombination mit einer Kreditkarte genutzt werden. Das ist in den USA kein Problem. In England auch nicht. Und in vielen anderen Ländern ist das auch kein Problem. Aber in Deutschland, dem gallischen Dorf auf der Landkarte mobiler Bezahlverfahren, kommt man mit der Kreditkarte nicht allzu weit. Deutsche lieben Bargeld oder die Debitkarte. Kreditkarten sind hier noch immer nicht etabliert. Und auch andere europäische Länder sind nicht wirklich kreditkartenverliebt. Prepaid-Kreditkarten funktionieren ebenfalls nicht mit Apple Pay und auch proprietäre Kreditkarten, wie sie von Unternehmen herausgegeben werden und mit einem Kundenbindungsprogramm verknüpft sind, sind erstmal außen vor. Darüber hinaus müssen in Europa Zahlungen über einen bestimmten Betrag zusätzlich am Terminal mit PIN oder Unterschrift legitimiert werden. Es wird spannend ob und wie Apple das umgehen wird. Apple Pay funktioniert natürlich nur dann wenn das iPhone geladen ist. Kein Akku, kein Geld. Hier unterscheidet sich Apple dann nicht von den Bezahl-Apps verschiedener Anbieter. Und die Frage warum man mit dem iPhone bezahlen können soll, beantwortet Apple auch nur unzureichend. Apple sagt, weil es schneller ist und weil es sicherer ist. In einem Land wie den USA, wo der Durchschnittsbürger bis zu zwölf Kreditkarten hat und die Kreditkarten dort noch keinen EMV-Chip (**E**uropay International, **M**asterCard und **V**ISA) als Sicherheitsmerkmal haben, mag das alles eine Rolle spielen. Aber Europa ist nicht USA. Und Deutschland unterscheidet sich in Sachen Zahlungsverkehr gegenüber den USA noch ein bisschen mehr.

Alles schlecht?

Apple Pay wird ganz sicher zu mehr Bewegung im Mobile Payment Markt führen. Ob es den Durchbruch bringt, wird die Zeit zeigen und darf im Hinblick auf den Deutschen Markt skeptisch betrachtet werden. Alleine mit Mobile Payment wird es auch Apple schwer haben. Und auch wenn Apple für das Weihnachtsgeschäft plant ein Kundenbindungsprogramm für Händler in den USA aufzusetzen, muss sich erst zeigen wie Händler von einer solchen Lösung profitieren können. Kundenbindung ist weit mehr als Rabatte ausgeben. Für Apple Pay spricht die vereinfachte Registrierung, die Tatsache, dass nicht wie bei vielen anderen Anbietern eine neue Kreditkarte vergeben wird, sondern die bestehende Kreditkarte benutzt werden kann und der Wegfall des lästigen Tauschs der SIM-Karte, wie er zum Beispiel bei der Mobile-Payment-Lösung der Mobilfunkanbieter der Fall ist. Dagegen spricht jedoch die Tatsache, dass es nur mit dem iPhone 6 und nur mit einer Kreditkarte zu nutzen ist. Die hat aber in Europa nicht jeder, auch wenn die Zahlen wachsen. Von einem Durchbruch oder Revolution kann deshalb nicht die Rede sein. Zwar wird Apple Pay in den USA gut angenommen, aber Berichte darüber, dass nun alle mit dem iPhone an der Kasse bezahlen wollen, bleiben aus.

US-Händler boykottieren Apple Pay

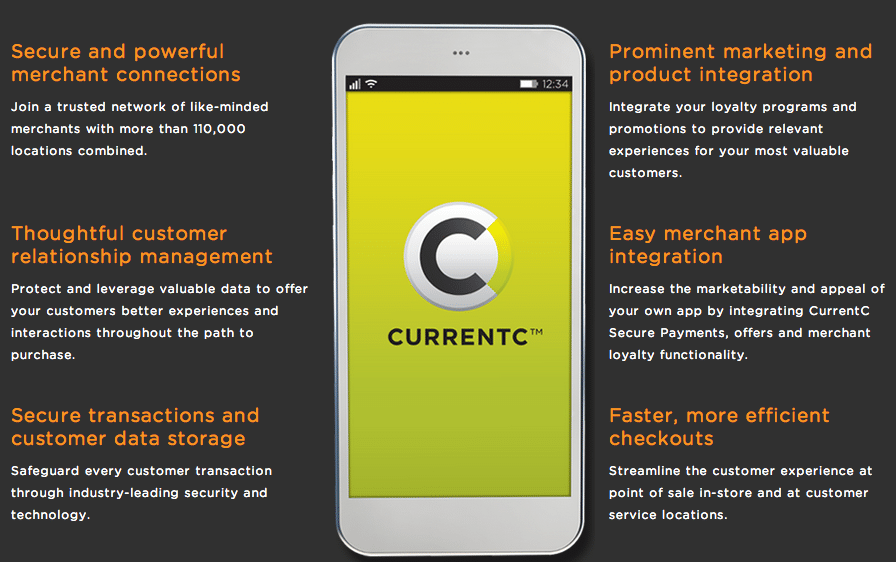

Es scheinen vor allem nicht alle Händler in den USA begeistert zu sein und einige planen bereits die NFC-Funktion des Terminals zu deaktivieren. Grund ist die geplante Einführung des alternativen mobilen Bezahlsystem CurrentC. Eingesetzt werden soll CurrentC unter anderem von Wal-Mart, Gap, Old Navy, 7-Eleven, Kohls, Lowes, Dunkin’ Donuts, Sam’s Club, Sears, Kmart, Bed, Bath & Beyond, Banana Republic, Stop & Shop und Windows. Alles keine kleinen Läden. Auch kann CurrentC bei den großen Tankstellen genutzt werden und funktioniert mit jedem Smartphone. Interessant ist CurrentC vor allem deshalb, weil keine Transaktionskosten entstehen.Vielleicht ist es dann doch nur eine Evolution. Beim Thema Mobile Payment ist der Drops noch nicht gelutscht und es ist noch alles drin.

Die großen Spieler wie Paypal, Google, Amazon und vielleicht auch Facebook werden in den nächsten Monaten auf Apple Pay reagieren. Weder Paypal, noch Google oder Amazon werden tatenlos zusehen und ihrerseits eigene neue Lösungen bringen. Auch Paypal und Co. haben viele Nutzer. Selbst lokale Anbieter mobiler Bezahlverfahren, wie sie zum Beispiel in Deutschland unterwegs sind, können von dem aktuellen Hype um Apple Pay profitieren. Denn nicht jeder hat ein iPhone 6 oder will gar ein Apple-Gerät nutzen. Spätestens wenn aber ähnliche Lösungen von Google oder PayPal kommen, wird die Luft für sie dünner. Am Ende des Tages muss es sich aber zeigen, ob den Anwendern das Bezahlen alleine ausreicht oder es etwas völlig anderes ist, das sie ihr Smartphone an der Kasse zücken lässt. Da hilft auch die Ankündigung der Sparkassen nicht sich mit Apple bei Apple Pay verbünden zu wollen. Wollen kann man immer viel, die Frage ist ja auch ob Apple das will. Die spannendste Frage ist ja ohnehin ob Apple mit Apple Pay den Durchbruch im Mobile Payment überhaupt so verbissen sieht. Natürlich ist Apple Pay für Apple wichtig, aber die Frage ist in welchem Zeitrahmen Apple Pay hier plant. Die erste Version von Apple TV wurde 2007 vorgestellt. Und erst sieben Jahre später spricht man bei Apple nicht mehr nur von einem Hobby. So ähnlich könnte es mit Apple Pay auch laufen, der stetige Tropfen hölt den Stein und es wird noch viele Jahre dauern bis an deutschen Kassen ganz selbstverständlich mit dem Handy gezahlt wird.

Weitere spannende Meldungen zum Thema Apple Pay:

- Apple will seinen Bezahldienst offenbar noch dieses Jahr um ein Loyalty-Programm erweitern.

- Mobile Payment mit Apple Pay – Deutsche Sparkassen wollen dabei sein.

- Apple Pay unterstützt Produktkauf auf iAd-Werbebannern.

- Apple launcht Bezahlsystem Apple Pay für iPhone 6 und Apple Watch.

2 Antworten zu “Apple Pay. Mehr Schein als Sein.”

[…] Apple Pay ist mehr Schein als Sein, findet Maik Klotz. Die Bezahllösung wird es nicht nur hierzulande schwer haben. In den USA steht mit der Händler-Initiative CurrentC ein ambitionierter Bezahlkonkurrent in den Startlöchern. Die spannendste Frage dürfte aber ohnehin sein, wie groß der interne Stellenwert des iPhone-Bezahldienstes ist. weiterlesen auf mobilbranche.de […]

[…] Promotion Summit Berlin 2014: Save 20% on Tickets. von Fritz Ramisch Apple Pay. Mehr Schein als Sein. von Maik Klotz 12. Mobilisten-Talk […]