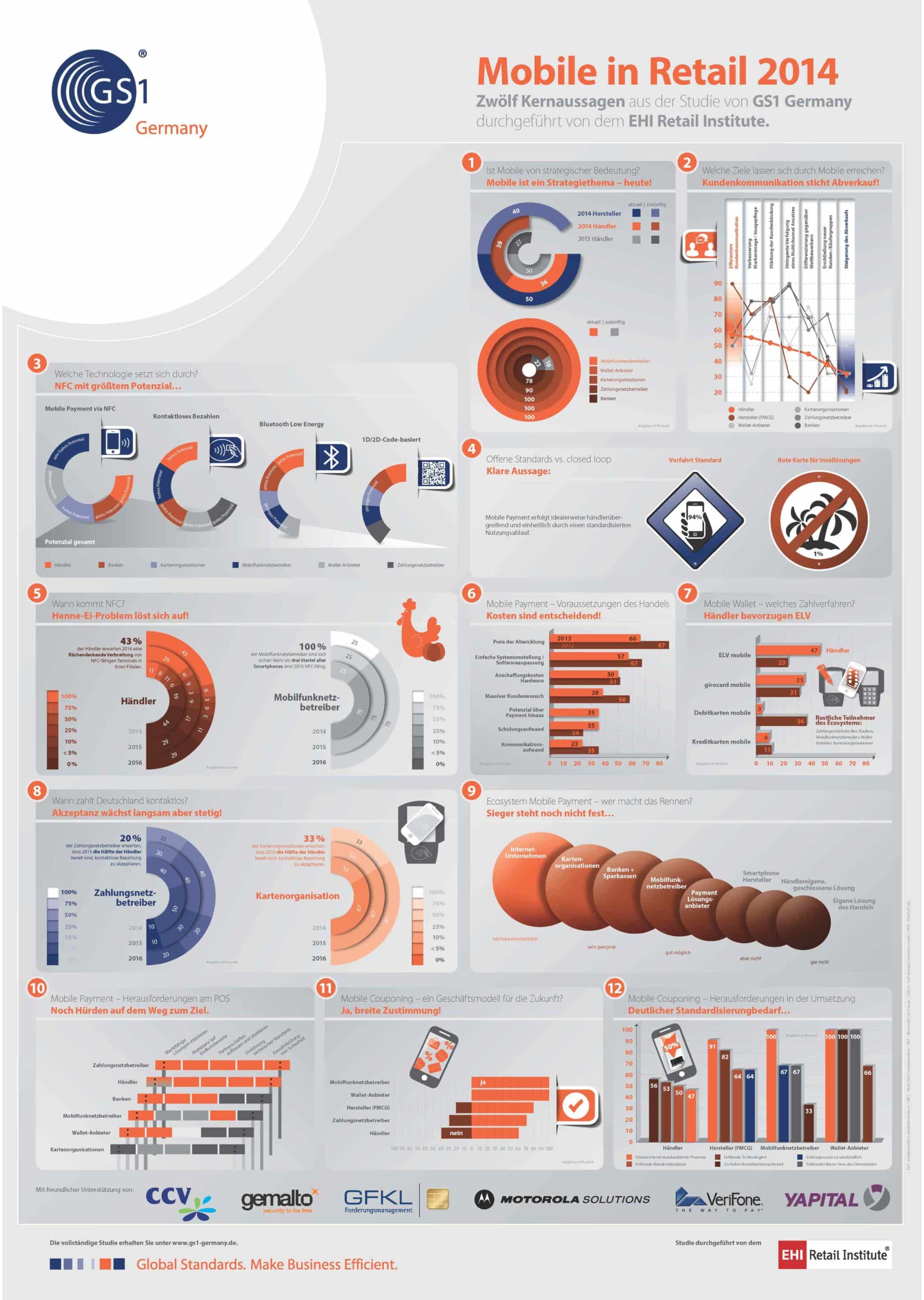

Skepsis statt Aufbruchstimmung: Auf den M-Days hat GS1 Germany in Kooperation mit dem EHI Retail Institute die Neuauflage der Studie „Mobile in Retail“ vorgestellt. Die Studie soll neue Einblicke in die Entwicklungen des Mobile Commerce geben. Befragt wurden Mobilfunk- und Wallet-Anbieter, Kreditkartengesellschaften, Zahlungsnetzbetreiber, Banken und Hersteller und Händler. In einer Infografik wurden die 12 wichtigsten Kernaussagen der Studie veranschaulicht. Demnach wird Mobile vor allem für die Kundenkommunikation eingesetzt. Die wenigsten Unternehmen versprechen sich eine unmittelbare Absatzsteigerung ihrer Produkte. 94 Prozent der Befragten wünschen sich einheitliche Standards für die mobile Bezahlung. Danach hält die überwiegende Mehrheit der Händler (75 Prozent) und Hersteller (90 Prozent) die mobile Interaktion mit Konsumenten heute für strategisch wichtig; bei Mobilfunknetzbetreibern und Banken liegt der Anteil bereits bei 100 Prozent. Im Wettstreit der Übertragungsstandards hat NFC die Nase vor. Der Near-Field-Communication wird das meiste Potenzial nachgesagt. Besonders Mobilfunker, Wallet-Betreiber und Kartenorganisationen sind notgedrungen, da sie selbst frühzeitig auf diese Technologie gesetzt haben, von der Durchsetzungskraft der Übertragungstechnik überzeugt. Kontaktloses Bezahlen per Karte, Bluetooth-Low-Energy und Code-basierte Bezahllösungen rangieren dahinter. 43 Prozent der Händler erwarten 2016 eine flächendeckende Verbreitung von NFC-Terminals in ihren Filialen. Das Problem bleibt die mangelnde Akzeptanz mobiler Bezahlmethoden: Nur 20 Prozent der Zahlungsnetzbetreiber und 33 Prozent der Kartenorganisationen rechnen damit, dass 2016 die Hälfte der Händler dazu bereit sein werden kontaktlose Bezahlung (nicht mobile Bezahlung) zu akzeptieren. Mehr Akzeptanz wird in diesem Zusammenhang mobilen Kundenbindungsprogramme wie Mobile Couponing entgegengebracht.

gs1-germany.de, mobile-zeitgeist.de

gs1-germany.de, mobile-zeitgeist.de

Weitere spannende Infografiken zum Thema Mobile.

- Infografik: Kosten und Nutzen von Mobile-App-Retargeting-Kampagnen

- Infografik: Mobile Shopping 2014 – bis 2018 sollen 49 % der Onlineumsätze in Europa mobil generiert werden.

- Infografik: 10 Tipps, wie man eine gute Mobile App entwickelt.

- Infografik: The State of Mobile in the US – 15 Std. pro Woche für Mobile Research.

- Infografik: Mobile Maturity Benchmark – Sind Unternehmen reif für Mobile?

Wollen Sie über die Entwicklungen im Mobile Business auf dem Laufenden bleiben? Dann abonnieren Sie den kostenlosen Newsletter von mobilbranche.de im Formular oben rechts oder per E-Mail an abo@mobilbranche.de.

2 Antworten zu “Infografik: Mobile Payment hat es auch in Zukunft schwer – NFC im Wettstreit um Übertragungsstandards vorn.”

[…] Mobile Payment hat noch immer mit Akzeptanz-Problemen zu kämpfen. Der GS1-Germany-Studie “Mobile in Retail” zufolgen glauben selbst Zahlungsnetzbetreiber und Kreditkartenorganisationen nicht an einen schnellen Durchbruch von kontaktloser (nicht mobiler) Bezahlung im Handel. Im Wettstreit der Übertragungsstandards wird der Near-Field-Communication (NFC) das meiste Potenzial zugeschrieben. weiterlesen auf mobilbranche.de […]

Es könnte doch so schön sein…. doch es klemmt überall!!!!

NFC (Karte/Handy) wird sich aber schon noch durchsetzten – jedoch wird es noch bis 2020 dauern bis NFC in aller Munde ist. Wir sind gerade mal ganz am Anfang. Henne und Ei Problem.

Problem: Terminals müssen ausgetauscht werden, dies ist mit Kosten verbunden! NFC-Bezahlmethoden der Brands Visa (PayWave), MasterCard (PayPass) und American Express (ExpressPay) müssen in die Terminals implementiert werden. Diese Implementierungen dauern oft lange und beinhalten Zertifizierungen von Terminalherstellern, Acquirern, Netzbetreibern. Teilweise wollen natürlich auch noch Händler monetäre Mittel beispielsweise für interne Anpassungen und Schulung des Kassenpersonals. Auch sogenannte Integratoren (speziell im Petrolbereich und zuständig für spezifische Lösungen von Kassenschnittstellen) rufen Gelder auf.

Banken müssen Kartenprodukte auf NFC umstellen und an ihre Kunden bringen, wieder Kosten. Zudem wird die EU noch die Interchange regulieren, sprich es wird noch schwieriger werden Geld mit Karten zu verdienen und Mehrwerte für Handel und auch Kunden zu generieren.

Kosten (Zertifizierung/Implementierung/Integration/Dokumentation/Anpassung etc.)

Nehmen wir als Beispiel mal eine Kaffeekette. Diese hat beispielsweise ein Terminal von der Firma X und beispielsweise den Netzbetrieb (Transaktionsrouting von Terminal zum Acquirer) bei einer Firma Y. Das Kassensystem ist von der Firma Z.

X= Kosten im Durchschnitt: 80.000EUR je Brand/Scheme PayWave, PayPass, ExpressPay und je Terminalhersteller

Y= Kosten im Durchschnitt: 20.000EUR und je Netzbetrieb

Z= Kosten im Durchschnitt: 5.000EUR (falls Terminal mit der Kasse kommunizieren muss)

Sonstiges: Integratoren rufen in der Regel 10.000 bis 20.000EUR Brand/Scheme auf / Händler nochmals zwischen 0EUR und 20.000EUR

Wie man sehen kann, kostet es unheimlich viel Geld um bei der Kaffekette aus dem Bespiel NFC einzuführen- ca. 105.000EUR!!!!

Jetzt gibt es ja nicht nur einen Händler, sondern viele!!! Supermärkte, Buchläden, Tankstellen usw.. Man kann sich jetzt fragen, ob sich NFC wirklich rentiert? Ein großes Investment wobei der ROI erst ganz spät kommt, falls er den mal kommt und in welcher Höhe?

Was muss passieren?

1) Karten mit NFC müssten aktiv auf den Markt geschwemmt werden

2) Terminals müssten ausgetauscht werden

3) Diese Bezahlmethode muss zuerst sichtbar und erkennbar für Karteninhaber sein.

4) Handel sollte einen Mehrwert mit NFC sehen, sprich Schnelligkeit, genauere Abrechnung, Bonusprogramme, weniger Geld das bei Geldtransportunternehmen versichert werden muss,

5) Werbung im TV, z.B. mit Günther Jauch um Vertrauen bei den Karteninhabern und Interesse zu schaffen, und zwar auch bei der Generation 40+.

6) Terminals sollten zum Kunden zeigen, sodass dieser seine Karte nicht mehr aus der Hand geben muss

7) Kassenpersonal (undbedingt) schulen. Hier wissen viele nicht einmal wie eine Karte gesteckt wird, wie soll dann NFC verstanden werden.

8) Anreize mit Lerneffekten schaffen – beispielsweise mit einem gratis Kaffee in einem bestimmten Zeitfenster

9) Und und und

Zusammengefasst sollten alle Banken, Kreditkarteninstitute, Handel, Netzbetrieb etc. einfach mal an einem Strang ziehen!